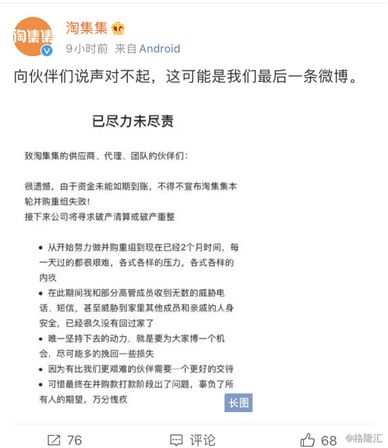

今日零晨,曾被视作“下移领秀”的社区电商平台淘集集一纸“通知”揭秘了其无法言喻的窘境——因并购不成功,该企业于12月9日宣布开展破产重整。

实际来讲,淘集集在公示中称,因为资产无法按期到账,迫不得已公布淘集集这轮并购不成功,下面企业将寻找破产重整或破产重整。合称“向小伙伴们说声对不起,这可能是大家最终一条新浪微博。”

(图片出处:微博官网)

特别注意的是,在12月3日,淘集集还曾发布消息称,早已与中国大中型集团公司顺利签定股权投资基金协议书,现阶段正处在等候转款的环节,淘集集已经认真完成转款前所必须的前提条件。可但是几日的時间,就踏入了破产重整的路面。

冷冻非一日之寒,淘集集来到现如今的程度,好像并不单是仅仅并购不成功的缘故,这里边还夹杂着资金短缺、欠经销商巨额等重重的难题。而在这种难题的身后,又曝露了淘集集什么缺点呢?

一

lIfE54。ZhiLi123。Com从2018年8月创立,到2019年12月9日公布破产重整,淘集集可以说渡过了一段外部无法感受的“荒谬日子”。

据材料表明,淘集集是一家于上年8月份创立主要下沉市场的社区电商平台APP。实际运营模式则是凭着定位线上农贸市场的设想,结合日用百货商店、服装鞋子包包、家居家纺、食品类新鲜水果等产品类目,靠补助、廉价等方法吸引住用户,进而根据红包助力将社交媒体融进买东西。

如同“小故事的开始全是幸福的一样”,淘集集一开始发展趋势的速率也是令人震撼不己。据有关数据信息表明,发布2周内,淘集集便总计得到200万元的销售总额,9个月MAU超4000万,截至10月中下旬(出事了以前)申请注册用户经营规模也是已达1.三亿。

自然,形象化的说,假如说起淘集集是怎么做起來的,回答也非常简单——那便是砸钱,砸钱,再砸钱!

lIfE54。ZhiLi123。Com开启淘集集的主页,会发觉全屏幕的优惠促销,在其中分成一元市集、每天赚点、秒杀活动、讲价完全免费拿和生产厂家促销这几大板块,而这种版块中的每一个关键字好像都弥漫着“廉价”的信息。

在其中,“一元市集”的游戏玩法以下:将售价不超过一百元的产品以一元的价钱开展出售,但是还有一个标准就是你务必邀约一位新用户也选购一件一元的产品,那样你的产品才可以送货。这一游戏玩法便是以廉价为产品卖点,简单直接的引流。

而“讲价完全免费拿”的游戏玩法类似拼多多平台的拼单讲价作用,只需将连接微信聊天群中,有充足多的朋友点一下协助讲价,就可以廉价获得产品。但淘集集门路更野,不止是廉价进货,立即是完全免费拿。

总而言之一句话,淘集集就以“砸钱”引路,随后运用各种各样游戏玩法引流,根据“廉价”的商品来吸引住大量新用户,而这类游戏玩法下,也曝露了淘集集的众多缺点。

其一是,产品品质、售后维修服务存有各种各样许许多多的问题。迄今为止,淘集集搜集到的恶意差评早已包揽了全部电子商务的槽点和骂点,包含了店家不送货、退钱不立即、联络不上在线客服等各种各样重槽点,而关键內容服装、新鲜水果和卫生纸则变成调侃的高发区。在其中,有顾客评价称:

“淘集集真坑了,买一个物品货运物流一直停起,去官方网站查快递单号,竟然沒有物流详情。tm觉得是虚假交易,联络在线客服,沒有一个人回,退款申请,最后一步沒有反映。坑死人了。好想去12315举报。”

其二是,砸钱方式步履维艰。截止10月中下旬负债总额达到16亿人民币。据《晚点LatePost》公布的数据信息,近年来,淘集集早已亏本近12亿人民币,上半年度净亏6个亿,资产总额负六亿元,现阶段每个月亏本超两亿元。而因为现金流量比较严重紧缺、股权融资不如意的难题,该企业逐渐侵吞百余家服务平台店家的借款和担保金弥补空缺。

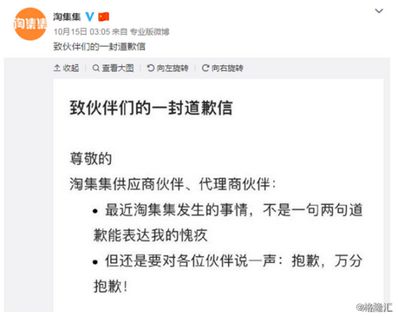

但这类解决方案等同于“得鱼忘筌”,9月份刚过愈来愈多的供应商亲自赶到淘集集上海市办公大厦消费者维权追讨借款,该企业的“借款飓风”露出水面。 10月15日零晨,淘集集公布一封致歉信,CEO张正平在信里将不正确归纳为将太多的時间花在了股权融资的身上,此外仍在对策上挑选了再次亏本获得用户,而这一不正确立即造成了淘集集负债总额达到16亿人民币上下。

因而,淘集集修容以后,就是无尽的黑暗。

二

不得不承认的是,淘集集可以在群狼环伺的电子商务武林中冲出一条刀轮海厅来,短短的一年多的時间里申请注册用户达到1.三亿,这自身也是一大惊喜。但惊喜终归敌不过不可以赢利的可悲,而这也刚好曝露了它的运营模式的缺点。

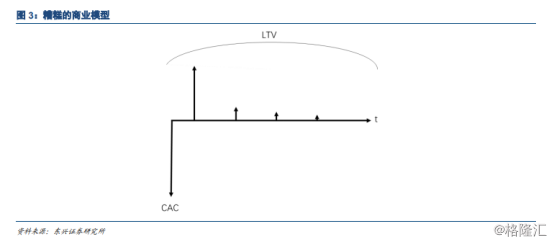

一般而言,出色的电子商务平台商业运营模式合乎下列几个特点:获客成本低;客户流动率低,存留客户会持续购买率;伴随着客户收益的提高,客户在服务平台的交易额也会持续增涨。那样,客户在项目生命周期的使用价值(LTV)便会远远地高过原始的获客成本(CAC)。

而在这里在其中,电子商务平台的“出色霸者”阿里就符合实际之上几个:

1、获客成本低。淘宝网 05 年以后便是中国最大的电子商务平台,便宜聚焦点了大量用户,并运用规模效益持续 成本低获得新的用户。近些年,电子商务新用户获客成本的升高,这对别的电子商务平台危害巨大,可是阿里巴巴早已享有全中国数最多的电子商务用户。截至 2019 财政年度,阿里本年度活跃性买东西用户做到 6.54 亿人。

2、 活跃性用户数持续提高,客户流动率低。从 2012 年到 2019 财政年度,阿里的本年度用户从 1.23 亿增涨 到 6.54 亿。

3、 本年度活跃性用户人均消费每一年都是在持续提高。从 2012 年到 2019 财政年度,阿里的本年度用户人均消费 从 5390 元增涨到 8757 元,CAGR 为 7.2%。

但槽糕的运营模式彻底是反着来的——获客成本(CAC)高,客户流动率高,造成客户生命期非常短,客户生命价值 (LTV)要低于其获客成本(CAC), 而淘集集好像就占了在其中的一两项。

(材料来源于:东兴证券)

现阶段来讲,淘集集的静态数据获客成本看上去好像不高。据东兴证券强调,依照淘集集 CEO 张正平的叫法申请注册用户超出 1.3 亿,假定依照新闻报道中的叫法 20 亿的商户债务来计算获客成本,则每一个申请注册用户的获客成本也仅有 15元。能在一年多時间里边,以那么低的获客成本获得这么多用户或是很非常好的。

但难题主要是出在客户流动率上。假如一个新电子商务平台的客户用户粘性和复购率都很好得话,那麼它的销售总额应当会不断髙速提高的。淘集集在 2019 年 7 月后发生了销售总额停滞不前,这就证实淘集集的客户用户粘性和复购率应当都很差,而这换句话说淘集集的客户流动率应当很高。

小结起來,淘集集的商业运营模式具体情况应该是有一定的缺点的:尽管静态数据获客成本看上去不高,可是客户 存率和复购率都很差,造成其单独用户的客户生命价值(LTV)要低于其获客成本(CAC),因而它的商业运营模式实际上是有非常大的缺点的。

一般在这里状况下,公司应当最先思考的是自身的商业运营模式的缺点,可淘集集却偏要“兵行险招”,挑选闭眼不视本身存在的不足,反倒为了更好地股权融资,构建说明的幸福不顾一切侵吞商户应收款,进而造成发生“整盘崩”的局势。

此外,除开运营模式缺点突显以外,该企业作为下沉市场的“幸不辱命”在拼多多高筑的“环城河”下,淘集集也遭遇着难以逾越的“高门坎”风险性。

现阶段来讲,下沉市场这一商业服务行业早已被拼多多平台给紧紧得占有了。据有关数据信息表明,拼多多平台,企业的用户数、平均交易额,平均订单信息量都处在髙速提高中。截至2019H1,拼多多平台本年度活跃性顾客做到 4.83 亿,同比增加 41%;本年度平均交易额做到 1468 元同比增加 92%。

lIfE54。ZhiLi123。Com做为一个幸不辱命,淘集集在自身还带上“伤”的前提条件下来与领域头部企业争夺客户,看上去就并不是一件非常容易的事儿,终究在在拼多多“飞 轮效用”的危害下,淘集集难以汇聚充足的店家和用户,出示类目丰富多彩、价廉物美的产品给用户,而这就是造成其客户用户粘性和复购率自始至终不太高的“元凶”。

lIfE54。ZhiLi123。Com总结

必须强调的是,回望淘集集因并购而造成破产重整整件事的前因后果,你能发觉,该企业除开运营模式存在缺点以外,办事也有点儿“遭糕”。

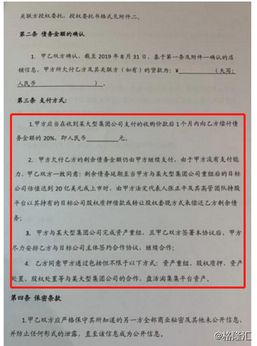

在10月15日的致歉信中,张正平恳求供应商携手并肩胜败,渡过难关,得出了一份看起来“诚实守信满满的”的计划方案,但是细心一看,这一份协议书则是一份招数浓浓的那些霸王条款。

最先,淘集集说早已跟中国某大中型企业集团达成协议了企业并购,可是并沒有公布实际的名字,这就代表着此项企业并购充斥着着非常大变化,但淘集集没主旨。次之,这一份协议书还表明,组织 汇钱了淘集集再依照借款的20%打给店家,而且都还没强调实际的付款時间。最终,淘集集说公司估值做到15亿美金再度打借款的10%,总市值做到20亿美金转款剩下的70%。

现如今伴随着并购的不成功,淘集集遭遇的不仅是破产重整的困境,它连人和人之间的信赖也赔得光溜了。

版权声明:文中內容由互联网技术用户自发性奉献,通篇见解仅代表创作者自己。本网站仅出示信息内容储存空间服务项目,不有着使用权,不担负有关法律依据。如发觉本网站有因涉嫌剽窃侵权行为/违反规定违反规定的內容, 请发邮件 检举,一经查证,本网站将马上删掉。