余额宝本人额度的信息确认了:自5月27日零点起,本人用户最大额度从一百万 下降至25万。先前销售市场传闻是下降至五十万元。天弘基金表明,余额宝的用户超出三亿,以小额理财为主导,远小于25万余元。本次,额度调节对绝大多数用户没啥 危害。余额宝从2013年发布至今,其运营方蚂蚁金服子公司天弘基金经营规模快速升高,变成第一只经营规模过万亿元的证券基金。但是,权威专家觉得,尽管均值出来每 个用户的额度并不大,可是没法明确超出25万余元的用户遍布状况,因此 对其危害现阶段还不太好举例论证。权威专家称,余额宝的风险性取决于“太大”。天弘基金表明,本次下 调信用额度是积极调节,与管控不相干。除此之外,蚂蚁金服表明,已经斟酌放宽贷币分销方式。一直独享蚂蚁聚宝货币基金营销渠道的余额宝,可能遭遇其他基金管理公司的贷币 股票基金的市场竞争。

危害:绝大多数用户不会受到调节危害

早在5月中下旬,就会有外国媒体引证知情人人员信息称,余额宝的最大额度会从一百万元下降至五十万元。针对该信息,天弘基金那时候挑选缄默不语。

天弘基金在5月26日的公示中称,自5月27日零点起,本人拥有余额宝的最大信用额度调节为25万余元。并表明,余额宝的现有总量、转走等别的服务项目作用均不受影响。

天弘基金表明,本次调节是为了更好地让余额宝更合乎做为本人小额贷款支付结算专用工具这一定位,这一调节对绝大多数用户沒有一切危害。“先前在余额宝内置放的资产超出25万的用户,此次调节以后也不用取下,能够再次享有盈利。”天弘基金称。

在对新京报网新闻记者的回应中,天弘基金注重,此次信用额度的调节是企业的“积极调节个人行为”。天弘基金表明,现阶段,余额宝的小额贷款用户占多数,25万余元的信用额度早已能够达到绝大部分余额宝用户的生活起居付款必须和支付结算必须。

天弘基金未回应25万至一百万元的投资者占有率状况,其仅仅表明,截止2016年末,持有者3.24亿,投资者占99.72%,平均拥有2489元。“因而,绝大多数小额贷款用户也不受额度调节的危害。”

好买基金研究所主管曾令华则觉得,对余额宝的危害现阶段还不清楚,由于不清楚25万之上本人的占有率多少钱。“尽管从均值看来没有什么危害,但均值看不出来遍布的危害。”

曾令华说:“假如没危害那比不上出不来。”

剖析 余额宝“太大”?

LiFE54。ZHiLi123.COM

早在三年前,管控层就曾提醒“小宝宝”的挤兑风险。

LiFE54。ZHiLi123.COM

2014年,中央银行在一份汇报中表明,“小宝宝”存有相近储蓄排挤的风险性,多层面系统风险预防与援助体制仍尚需健全,在极端化销售市场状况下很有可能发生很多赎出,产生对金融体系和别的金融企业的冲击性。

LiFE54。ZHiLi123.COM

2014年7月,上海市人民政府参事、建行(6.370, 0.09, 1.43%)上海市支行原行长赵于梓在一次专题讲座中表明,余额宝投资人提升一亿,一旦产生销售市场起伏或现行政策转变,便会遭遇巨大的利率风险和挤兑风险。

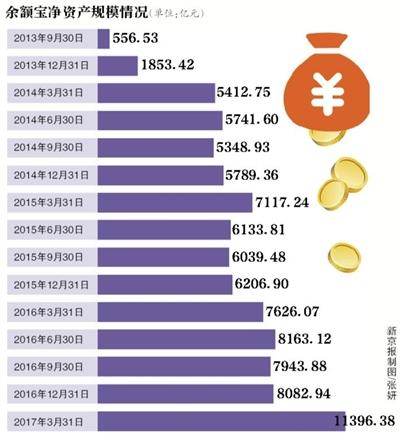

但是,在一片风险性警告中,余额宝的经营规模却一路上涨,由2014年6月末的5741.六亿元,提高至2017年一季度末的1.14万亿,提高了一倍。截止2020年一季度末,全部证券基金的经营规模为9.21万亿元,余额宝一只股票基金就占到12%。

曾令华觉得,余额宝的经营规模确实是太大,“太大以后,一些平常看上去并不是风险性的风险性,很有可能会导致大的危害”。

先前也有传闻余额宝会被分拆。“我认可要限定最规模性。但不一定要分拆。”曾令华称。对于此事叫法,天弘基金称不确凿。

曾令华称,余额宝是把股民的钱存有金融机构,和金融机构谈价,拿大顾客的价钱,“说白了的利率风险,实际上是金融机构交易对手的风险性”。曾令华称,如果是取十万元,金融机构很有可能没什么问题,可是假如一次性1000亿,对金融机构则是一个大的磨练。

天弘基金对于此事表明,“就算是双十一网购狂欢节那样的认购赎出最高值,余额宝也维持了优良的流通性”。余额宝的顾客主要是本人用户,余额宝和用户生活场景密切相关,具备显著的大数据特征。

天弘基金运用互联网大数据与用户分层次描绘等技术性搭建了余额宝的认购赎出预测模型,从而管理方法余额宝利率风险,可完成包含T+0、T+1、T+30的预测分析,提高了天弘基金解决赎出的工作能力。

对策:蚂蚁金服放宽基金代销方式

在余额宝下降最大额度的另外,蚂蚁金服将放宽货币基金营销渠道的传闻也发生在销售市场上。

5月27日,对于蚂蚁金服是不是有方案市场销售别的企业货币基金的难题,蚂蚁金服对新京报网新闻记者表明:“向货币基金对外开放分销方式一事,大家的确已经斟酌中,会在适合机会跟大伙儿沟通交流。”

蚂蚁金服称,“此次货币基金的对外开放,是蚂蚁聚宝对外开放分销方式给大量货币基金。并不是在余额宝里提升别的货币基金商品。现阶段和蚂蚁聚宝协作的基金管理公司超 100家,天弘基金和别的基金管理公司一样,是蚂蚁聚宝的合作方之一。除开余额宝商品,天弘基金和别的基金管理公司全是一样的协作工资待遇。”

现阶段,除开余额宝商品,投资人在蚂蚁聚宝服务平台上没法认购别的货币基金。余额宝私有蚂蚁聚宝的方式資源,从蚂蚁金服的表态发言看来,将来货币基金将在蚂蚁聚宝上市场销售,以上局势将摆脱。

材料表明,依靠余额宝的取得成功,天弘基金从“没名气”快速发展为龙头企业,天弘基金管理方法净资产总额从2014年末的5898亿人民币,到2015年末的6739亿人民币,2016年末做到8450亿人民币,持续三年企业排名第一。

一家基金管理公司的內部人员表明,企业确实和蚂蚁金服经历触碰,但感觉因为余额宝的存有,短期内内货币基金应当或是没法在蚂蚁聚宝上市场销售。

蚂蚁金服拥有天弘基金51%的股权,天弘基金的公司法人兼老总井贤栋,另外也是蚂蚁金服的执行董事兼经理。

聚焦点

超过额度的钱,如何去投资理财?

假定孙先生在余额宝存在一百万元,以5月27日的7日年化回报率4.051%测算,存有余额宝一年,盈利为4.05万余元。

5月27日余额宝本人信用额度下降到25万余元后,孙先生能够把25万余元再次存有余额宝,按上述情况年收益率测算,必得1.01万余元。

超过的此外75万余元假如存金融机构,依照如今的一年期存定期1.5%的利率计算,一年贷款利息为1.125万余元,累计盈利约为2.14万余元,盈利降低1.9万余元。

为了更好地减少损失,用户孙先生有什么别的理财方法能够挑选呢?

挑选一

选购别的货币基金

好买基金网统计分析表明,截止5月27日,余额宝在601只货币基金中,7日年化盈利排第169位。近年来,货币基金的均值收益为1.4%,略低余额宝的1.49%。

好买基金网统计分析表明,截止5月26日,货币基金中主要表现最好是的7日年化回报率达7%,多个做到5%,主要表现差的也贴近3%。

货币基金具备风险性低、流通性强的特性。尽管货币基金不容易确保本钱安全性,但在实际中非常少产生本钱的亏本。除此之外,流通性强,赎出一般两三天资产就可以到账。在回报率上,一般都是会高过当期金融机构定期存款利率;一般货币基金在认购和赎出时也会免去服务费。

挑选二

LiFE54。ZHiLi123.COM

选购金融机构投资理财产品

除开货币基金,低风险性的理财方法也有银行理财产品。据融360检测的数据信息表明,5月20日至5月26日金融机构投资理财产品均值预估年化收益为4.29%,较上星期 升高了0.04个点,创下2020年新纪录。回报率超出5%的现有122款,在4%到5%中间的投资理财产品也做到1462款,可选商品较多。

因为银行间资产较为焦虑不安,在资产流通性不够的状况下,金融机构投资理财产品回报率持续增涨,也无外乎一种项目投资的挑选。

LiFE54。ZHiLi123.COM

剖析称,伴随着贷币趋于紧张的不断发展趋势,预估将来一段时间,银行理财产品和货币基金仍有增涨的发展趋势,投资人能够关心有关的商品。

版权声明:文中內容由互联网技术用户自发性奉献,通篇见解仅代表创作者自己。本网站仅出示信息内容储存空间服务项目,不有着使用权,不担负有关法律依据。如发觉本网站有因涉嫌剽窃侵权行为/违反规定违反规定的內容, 请发邮件 检举,一经查证,本网站将马上删掉。