【现行政策回音】淘宝网余额宝商家初尝 很有可能每一个顾客商家亲,都看到了自身支付宝钱包页面发生了一个"余额宝"武器。这一但是小马哥迁来的救兵哦,能够 给顾客和商家一样电池充电,是否好宝贝呢! 逐渐偶都没有去理睬呢,倒是群内有一位管理人员远见卓识实验了下,存款多个,第二天就表明收益9一分钱了呢。一天9分!强劲的权益迫使我马上去科学研究搞清楚,再也不会有利息不赚了,原先偶是多么多么地败家女哦。 开实体店后,从原先的纯顾客变为冷不丁有收入了,支付宝钱包上常常有账户余额。想一想吧,有时——基本上一直——能碰到心爱的商品,吃的穿的转季的地方文化的、一样玩意儿比当地销售市场划算或基本上没贵是多少的、哪一件并不是要抢的?并且支付宝钱包到金融机构来来去去也要很不便,最主要是几千两小银在金融机构里不可以溅起甚么漪涟,就一直在支付宝钱包里留着了。 1、甚么是余额宝? 余额宝是支付宝钱包为普通用户发布的根据账户余额开展股票基金付款的服务项目。把资产转到余额宝即是向基金管理公司等组织 选购相对应投资理财产品。余额宝第一期适用天弘基金“增利宝”货币型基金。货币型基金关键用以项目投资国债券、存款等安全系数高、收益平稳的商业票据,2012年中国货币型基金7日年化收益率收益率均值约为3.8% 。 2、余额宝的收益及风险性怎样?

能够 看得出这一3.8%等同于中央银行二年的存定期利息。因为商家要资金周转,很可能不可以锁定那么久,那麼以万余元为例子,各种各样存法的每日收益是:

1,放到支付宝钱包没动,每日利息0;

2,存银行活期,每日利息0.09元; 3,存金融机构1天通知存款,期满后每日利息折合0.两元 4,存金融机构7天通知存款,期满后每日利息折合0.37元 5,存金融机构三个月,期满后每日利息折合0.7元 6,存金融机构一年,期满后每日利息折合0.9元 7,余额宝,每日收益1~1.两元(有波动),并且不用存期,能够 随时随地开启。 整体看来,货币型基金做为资管产品的一种,理论上存有亏本很有可能,从历史记录看来收益平稳风险性很小。因此 诸位亲最先要精准定位自身的风险性承受力,再决策是不是选购——投资理财产品都称为选购,而不是储存哦——由于这种在她们的使用说明上面并不是保底的。 3、余额宝的优点是啥? 余额宝优点取决于:客户转到余额宝的资产不但能够 得到收益,还能随时随地消費付款,更加灵活方便快捷。让您挣钱掏钱都不耽误。

在支付页面,能够 挑选余额宝框架,那样一切正常输入支付密码就可以付款了。一句话小结便是它给了按时的利息,另外享有定期的灵便操纵。 实际回报率状况,建议能够 资询天弘基金企业或访问天弘基金公司网站。 4、 余额宝常见问题

lifE54。ZhiLi123。Com

必须提示的是,转到余额宝的资产在第二个工作日内由基金管理公司开展市场份额确定,对已确定的市场份额会逐渐测算收益,收益记入您的余额宝资产内,请在第二天10点后查询收益。15:零零后转到的资产会延期一个工作日内确定。休息日及我国法定假日,基金管理公司不开展市场份额确定。例:周四15:零零后转到的资产,基金管理公司下周一进行市场份额确定。

简单地讲,每日10点之后存进余额宝,第二天10点之前是看不见转变的。

lifE54。ZhiLi123。Com

lifE54。ZhiLi123。Com

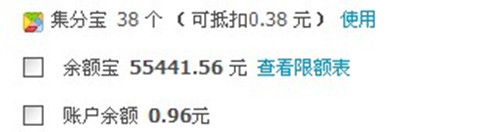

下边以中秋节后支付宝钱包网页页面为例子:

lifE54。ZhiLi123。Com

第二天网页页面,多出去的2元收益记入了总金额(有400元取现,因此 数量少了)。50000多元化今日收益2元多,应该是放假了前一天存的沒有转化成利息。

后一天逐渐每日收益7元上下。那样涨高就漂亮些。。。我很喜欢。。。

OK,它是投资理财高手我的余额宝初尝哦(行吧,短时间储蓄卡只保存平时应用资产,挪了一部分回来),李嘉诚先生老先生说过表忽视一点钱哦!热烈欢迎诸位拍砖PK,还有啥挣钱方法相互之间通个气撒~~~小商家每日无论出是多少单,先弄个冰淇淋清爽下!

温馨提示:

一切投资理财都是有风险性!

此外也有相对应的网上诈骗甚么的!

诸位要深思熟虑!