关键提醒:央行降息,投资理财产品收益减少,下面该如何购买?

在昨日的文章内容中,菜导跟大伙儿剖析了央行降息对一般普通百姓产生的一些危害。

在其中很重要的一点便是:贷币类的投资理财产品收益率将再次下跌。

许多菜友就急了:老老实实,如今支付宝余额宝年化收益率仅有2.77%上下了,还能更低?那这钱放哪去?

别着急!菜导今日就根据三种不一样的资产情况,让你深入分析三种新挑选!

1

随时随地要“疯狂购物”的钱

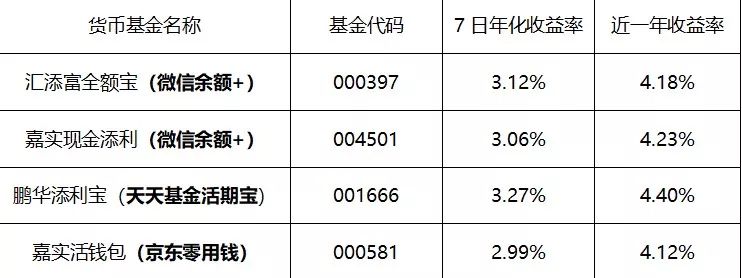

针对用以日常开销的钱,能够 立即放到支付宝余额宝里边,尽管支付宝余额宝里边的货币基金的收益一般的,可是支付宝余额宝现阶段是疯狂购物最便捷的货币基金了,这一点就可以了。支付宝余额宝现阶段已列入手下收益较高的三只股票基金以下:

除此之外,腾讯官方的微众银行里边的定期+能够 立即用以微信付款,但是必须在微众银行APP上开家户,办张微众银行卡。

lIFe54.zhiLI123.COm

定期+连接的货币基金是国金众赢贷币,现阶段这只货币基金的七日年化收益率收益为3.29%,近一年的收益为4.24%。比支付宝余额宝连接的货币基金收益要高一点,但是实际操作就略微麻烦了点。

2

更注重收益的钱

lIFe54.zhiLI123.COm

这一部分钱能够 是3~6个月的应急备付金,还可以是准备买入股票型基金的钱等。这一部分钱放到上边二只货币基金中有点儿可惜了,提议转行下列2个挑选:

(1)收益较高又适用迅速赎出的货币基金(2)能够 取代货币基金的技术创新存款

这儿,菜导先给大伙儿例举好多个收益较高的货币基金的事例:

大家看下以往一年货币基金收益排名榜的前5名:

能够 见到,这5只股票基金与大家上边例举的股票基金收益差别实际上是不大的,因而选中一只货币基金后就没必要变来变去。

要不然一顿操作猛如虎,一看收益2毛5,这类事儿或是少作为好,把省下的活力用于专心致志搬砖赚钱更具体。

此外菜导提示下大家选货币基金时应当更关心它的长期性主要表现,比如近一年的收益,而不是只看它的七日年化收益率收益。

对于技术创新储蓄,菜导也挑了几种供大伙儿参照:

【微众银行-智能存款+】

微众银行里有款产品叫智能存款+,基本财产是5年金融机构存定期。安全系数比支付宝余额宝高些,终究它是存款,存款在五十万下列是有存款保险全额的赔付的。

另外全年度365天,不管哪天存进智能存款+,当日就可以计算利息,这一点比货币基金也要便捷,需要钱时还能不额度实时到账,并不像货币基金每日迅速赎出额度一万元。

这款产品拥有一个月得话,收益可以做到4%,拥有時间越长收益越高,最大为4.5%,击杀一众小宝宝类产品。

【京东平台—金融机构+】里边也是有相近的产品

这2款产品和微众银行的智能存款+一样,基本财产全是5年期存定期,只不过是收益沒有阶梯性的转变,立即给的是最大的收益,比智能存款+更强劲。富民宝更快实时到账,比较慢24小时到账,当日“系列产品产品”是实时到账。

有的菜友很有可能会怪异,为什么会有那么好的事,定期存储居然能取得5年按时的贷款利息,如何保证的?

实际上,如果你买进富民宝时,的确把钱存变成5年存定期,而如果你提早转出的情况下,是第三方金融信息服务组织 接任了你手上的5年存定期,随后把等额本息贷款兑现让你。

那样大伙儿就懂了吧,尽管技术创新储蓄能够 随存随取,可是实际上你是把钱存变成5年存定期,提早转出的等额本息贷款是由金融机构协作的第三方金融企业付款让你的,并并不是金融机构让你的。

因而技术创新储蓄的贷款利息非常大水平上是由第三方金融企业决策的,换句话说这一贷款利息很有可能能变的,但是提早转出的贷款利息是以存进时表明的提早转出贷款利息为标准的。

很有可能蔬菜友或是感觉上边的产品收益有点儿低,是否有风险性没那么大,收益能再高一点的投资理财产品呢?

还真有!

3

证券公司和理财保险产品

现阶段手机微信和支付宝钱包上边有很多车险公司和证券公司发售的投资理财产品,收益大多数都比货币基金要高一点,他们的姓名听起来都很顺,像“天天盈”、“月月盈”、“安享天伦365”等。

可是真的是那样吗?这种投资理财产品也是如何看值得买吗呢?下边菜导举个事例给大伙儿剖析下:

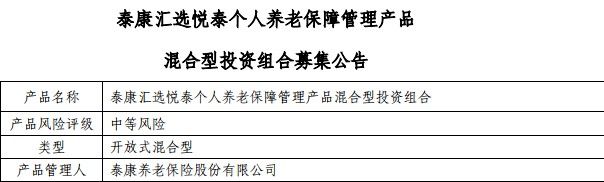

近期微信理财通里边有款投资理财产品十分受欢迎,基本上靠抢,便是下面的图表明的收益很突显的泰康汇选悦泰混和一号。

周边一众投资理财产品年化收益率收益都是在3%-5%,而这只产品以往一年的收益做到6.94%,另外还能灵便存储,但是取下必须T+3才可以到账。

这只产品被放到了商业保险产品中,表明的是低中风险性,给人一种稳赢不赔的觉得。可是真有那么妥当又赚得多的交易吗?大家下边就来扒一扒这款产品。

(1)掏钱买了什么

lIFe54.zhiLI123.COm

微信上并沒有这款产品的使用说明,可是京东平台上边也是有卖这个产品,也比微信上好抢一点,有关协议书里有这个投资理财产品的使用说明。(在京东平台APP-新手优选-波动优选里能够 寻找这款产品)

阅读文章完产品使用说明后发觉它的钱都买来下边这种财产:

从这只产品的财产遍布看来,它很像一只偏债型的混合基金,个股类财产数最多能够 占到资产总额的30%,那样产品怎么可能是低中风险性呢?实际上理财通对这个产品的风险性表明不正确。

从产品募资公示上看,它实际上是中等水平风险性的。这只投资理财产品是净值型产品,使它跟大家平常买的股票基金更像,现阶段依据管控的规定,净值型理财产品也是新趋势。

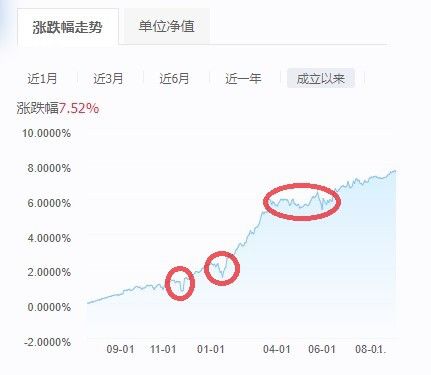

从下边它的走势图表看来这款投资理财产品或是较为稳进的,可是短期内拥有或是有可能会亏本的,比如下边标色的地区。

lIFe54.zhiLI123.COm

因而这款产品更合适中远期拥有。

(2)与同种类出色股票基金对比,哪一个更挣钱

lIFe54.zhiLI123.COm

这款产品以往一年的收益为7.04%,混和债券型基金的个股占比低于20%,为了更好地便捷较为,大家把这个产品与以往一年主要表现出色的混和债券型基金较为下:

能够 见到这款产品与以往一年主要表现出色的混和债基对比仍然十分醒目,怪不得那么火热。

针对证券公司和车险公司的投资理财产品,他们并比不上股票基金那般全透明。买以前大家必须首先看下它的使用说明看一下它都买来些啥。随后依据它的理财规划和同种类出色的基金比较下,假如销售业绩差别很大,选基金很有可能更可靠一点,由于股票基金的信息内容发布更为全透明,交易也更为灵便。

版权声明:文中內容由互联网技术客户自发性奉献,通篇见解仅代表创作者自己。本网站仅出示信息内容储存空间服务项目,不有着使用权,不担负有关法律依据。如发觉本网站有因涉嫌剽窃侵权行为/违反规定违反规定的內容, 请发邮件 检举,一经查证,本网站将马上删掉。