本文小编围绕 融创集团是国企吗是做啥的(压力来到融创这一边)做一个相关介绍。本文共计4294个字,预计阅读时长15分钟。

融创集团是国企吗是做啥的?融创集团全称为融创中国控股有限公司,是一家私企,并不是国有企业,公司于2003年成立主要从事住宅以及商业综合地产的开发为主,产品主要涵盖别墅、住宅、写字楼、商业广场等。

作者:贾乐乐,编辑:赵元,题图来自:视觉中国

“除了我们以外都有可能爆雷”。

在2021年中期业绩会上,孙宏斌还底气满满。短短三个月后,关于融创的分歧开始多了起来。

最直接原因是11月14日晚,融创发布了配售股份的公告。融创将融资9.52亿美元,一半用于偿还借款,一半用于运营,同时孙宏斌将自有资金4.5亿美元(约合人民币28.74亿元)无息借给融创使用。

针对募资,有人认为连六十多亿都需要募资,还折价配售,指不定有多大财务窟窿,有人看到了另一面,大呼机构超额认购已经能说明问题了。

对孙宏斌无息借款,股吧里有人说老孙厚道,也有人说,老贾当年也是这么干的,债权毕竟是债权,优于股权清偿。

“市场先生”做出了自己的选择,11月15日,融创中国大跌11.5%,融创服务跌幅更大,16.67%。

lIfe54。ZHiLi123.CoM

融创的处境现在究竟如何?中报业绩尚可为何频繁甩卖资产?究竟有多少负债?本文试图厘清这些问题。

一、孙宏斌加速卖资产

目前,融创尚未披露三季报,我们只能从中报看见其上半年财务数据:

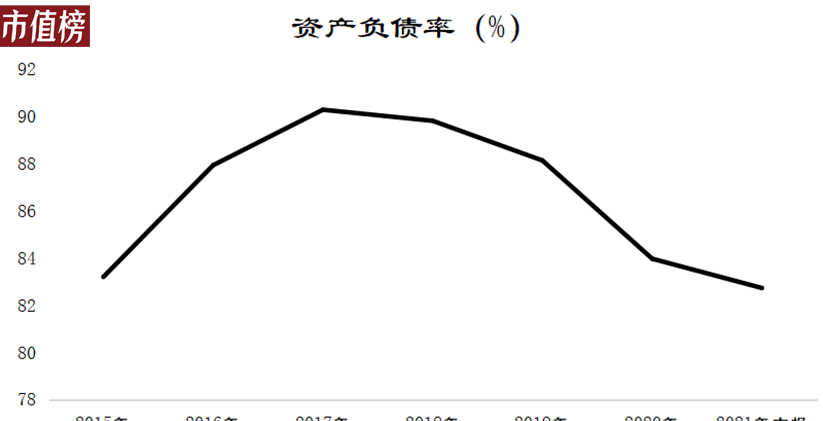

截止2021年6月30日,在融创中国1.2万亿元的总资产中,有9971亿元来自负债,资产负债率为82.72%,较2020年末下降了1.24个百分点。

房地产行业采取预售制,所以有大量预收的房款,剔除这一因素,负债率为76%,仍然踩中三道红线其中一条:负债率不高于70%。但相比2020年末,还是下降了2.3个百分点。

短期有息负债为909.6亿元。融创中国的账上除受限资金之外,有1011亿元的现金及等价物,具有偿付短期有息负债的能力。

看起来,融创中国各项指标都在好转,但在下半年,融创动作异常频繁,意在加速回流资金。

第一,出售贝壳股权,尽管贝壳股价明显下跌。

今年6月~10月期间,融创持续出售贝壳的股票,合计套现5.54亿美元。贝壳去年上市后股价一直上涨,融创账面上的浮盈较高,今年贝壳股价下跌,尤其是八月份以来,给融创账面上带来27.2亿元的税前亏损。

在好看的账面利润和真实的现金流之间,融创选择了后者。

第二,9月,网传融创绍兴公司向政府求助。

求助信称绍兴多次出台楼市的管控政策,融创绍兴小镇的销售回笼面临着较大压力,在项目中沉淀了超过百亿元的资金,现在集团遇到了流动性问题难以拨款支持地方项目,希望得到政策上的专项支持。

融创对此回应称只是腹稿,未打算呈给政府,并表示集团整体经营健康。

第三,融创与万达提前终止酒店管理协议。

《财经》的一篇报道提到,融创在购买万达物业时做了部分贷款,现在酒店的盈利不够利息,同时还要给万达交酒店管理费,放弃万达运营酒店业务有一部分原因是降低财务压力。

第四,11月初,融创将杭州的项目公司股权转给滨江集团,回笼资金16.73亿元。

不管是贝壳还是杭州的项目公司,涉及到的资金都不多,融创也没有放过。向来扮演“白衣骑士”角色的孙宏斌,在过去都是大手笔接盘各类资产,如今局面倒置。

为何会这样?

二、隐秘的债务

更大的原因,来自于融创的隐秘债务。

房企的经营向来是在走钢丝,保持平衡最为重要。如果突然遭遇流动性问题,最大的可能是原来各方之间的博弈发生了变化,导致房企的流动资金不足以应对突然的债务清偿要求。

第一,和上游之间平衡被打破。

三道红线的提出限制住了房企疯狂加杠杆的手脚,为了满足三道红线,通过拉长对供应商的账期、多占用上游的资金,减少有息负债,成为流行的手法。

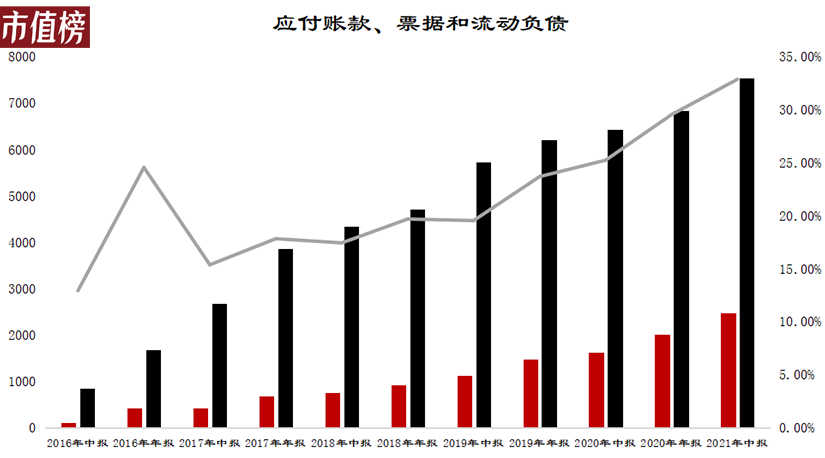

恒大和三棵树闹到台面上的矛盾与此脱不了干系(详见文章《许家印会从恒大出局吗?》)。融创的应付账款和票据总额从2019年下半年开始猛增,2021年中报,占流动负债的比例达到了32.9%,占总负债的24.9%。

lIfe54。ZHiLi123.CoM

相对于供应商和建筑商,房企处于强势地位,所以能无偿占用资金。

今年以来,商票的违约事件频发,华夏幸福、实地、恒大等,信用不好的房企商业票据贴现率随之走高,接受房企的“白条”越来越不划算,恒大遇见的建筑商停工可能也与此相关。

这种背景之下,“压榨”上游变得更困难。

第二,潜伏在水下的隐秘债务重,导致重心不稳、天平失衡。

重资产高负债,是房企典型的特点。为了躲避一些监管、美化报表,比如降低资产负债率和提高ROE,房企会使用一些财技将负债移至表外。

又因为房企经常联合拿地、开发,少数股东权益就成了债务的“窝藏地”,也就是明股实债。

正常的联合拿地、开发,会成立一个项目子公司(以下简称C)。

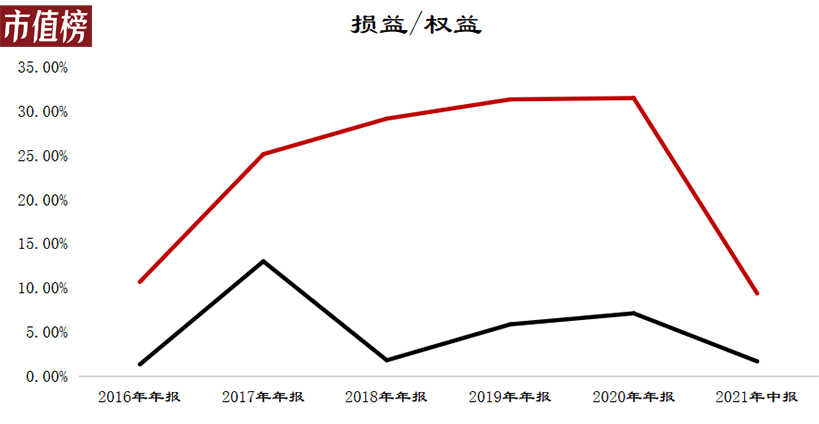

当上市房企将C并表时,联合出资的一方,就是上市房企报表中的少数股东。此时,并表房企的ROE,也就是损益/权益,和少数股东不应该有过大的差距,而如果是债,上市房企向少数股东付固定收益或者固定+浮动收益,会存在较大的差异。

少数股东权益不全是由联合拿地开发形成,所以以结果倒推不是严谨的方式。当少数股东权益越多、联合拿地开发的案子越多时,偏差越小。

融创的少数股东权益占总股东权益的比重,之前时增时减,没有明显的趋势。从2018年开始,呈现稳定的增长趋势,到2021年6月30日,比重已经到了38.37%,但收益的比重还不足10%。

即使考虑上两三年的结转周期,少数股东与归母股东,在损益/权益上也有较大的差距。

此外,如果是明股实债,与少数股东约定的固定收益支付的周期一般会短于整个项目的开发周期,所以上市房企会以往来款项的形式提前分配收益。

以融创房地产为主体的债券公告显示,2021年6月30日,其资产总量为1.14万亿,占融创中国约94%,上半年收入占比为97%,因此可以认为融创集团的地产业务都在融创房地产之下。

其他应付款中,应付子公司少数股东款项从2020年底的136.3亿元增加至341.17亿元,增幅超过150%。而且,相对于800亿元左右的少数股东权益,341.17亿元的应付是不是过高了呢?

再加上,网易清流曾明确指出“中融信托在入股融创系的项目公司后,在销售阶段时退出”,又加大了融创搞明股实债的可能性。

应收款保理、以购房尾款发行ABS、文旅资产发行CMBS等,房企表外融资方式众多,究竟有多少表外债务,外部人难以窥见。

10月22日,格隆汇发布的一则资讯指出,瑞银根据往年的现金流估算,融创的表外债务约为2000亿元。此前,有报道称摩根大通的中国内地和香港房地产分析师认为融创的真实负债率在138%。

第三,行业环境差,包括融资、监管等方面因素,也容易打破平衡。

如此来看,融创急于“搞钱”也就不难理解了。

这样的“雪上加霜”,恒大经历过了。有媒体报道,有信托公司出于对恒大财务状况的担忧,向其发出了还款通知。这些信托贷款往往包含一些条款,允许债权人在满足销售目标、评级下调或诉讼等特定条件的情况下要求提前还款。

三、何以求生?

融创急于通过外部融资,很大程度上是自我造血能力堪忧。

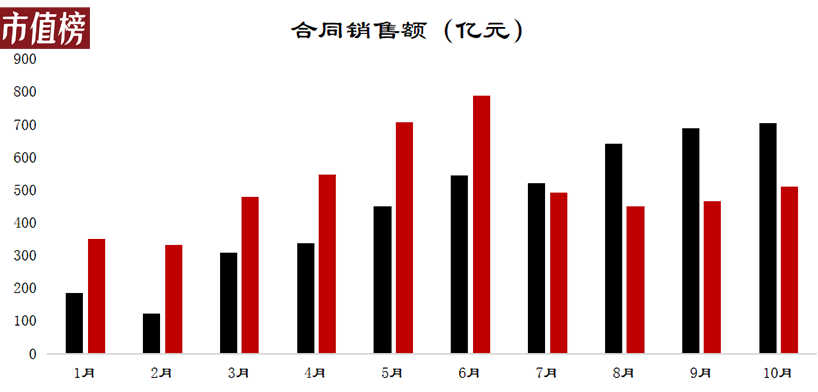

第一,商品房销售上,今年没有金九银十,以加快去化的方式获得经营现金流的方式也变得困难起来。

从7月份开始,融创的销售额就急转直下,7月—10月,销售额分别同比下降5%、29%、32%和28%。

前10个月,融创累计实现合同销售额5128亿元,剩下两个月需要完成1272亿元的销售,才能完成6400亿元的销售目标,即使按照上半年的月均销售额534.6亿元,完成此目标也比较困难。

阻碍销售回款的不只是销售速度,还有回款率。

销售回款率没有教科书式的指标,也是非必须披露的信息。一般是按照当期的销售商品提供劳务收到的现金流入与权益销售额之比进行衡量,如碧桂园销售回款率较高,保持在90%以上。

融创房地产的半年报显示,其销售商品提供劳务产生的现金流入为1187.9亿元,同期融创的权益销售额为2007.6亿元,回款率只有60%左右,与2020年全年回款率水平相当。

在和融创相关的新闻稿件中,对于销售回款率的描述都是“保持较高的回款率”。去年上半年,克尔瑞统计了已公布回款率的30家房企,回款率平均值为86%,60%的水平可以说是很低了。

如果这个数据不准确,只能说明一个问题:融创现金流量表的编制不标准。

促销售回笼现金流是正途,但当下环境下,受到的制约因素多,比如银行放款的速度、房款必须有一定的比例用于前期的贷款导致难以用于应对表外债务等,颇为被动。

第二,文旅城经营回血慢。

文旅是个前期投入重,可以持续创造现金流的资产。

截止2021年6月30日,融创文旅沉淀了1332亿元的资产。上半年总收入为26.1亿元,管理利润为4.4亿元。

千亿的资产,半年只有26亿元收入,再加上千亿规模需要固定的运维成本和人工成本,目前仍然是收益率低下的状态。

lIfe54。ZHiLi123.CoM

近期,彭博社消息称融创中国正考虑出售旗下文旅资产,以回笼资金缓释流动性压力,为后续的债务兑付做准备。对此,融创中国方面表示,不予置评。

早在去年3月,融创的2019年业绩会上,孙宏斌就表示2020年要卖掉一些持有的资产,比如酒店、商业甚至一些乐园。

lIfe54。ZHiLi123.CoM

孙宏斌卖掉文旅资产是能立即缓解债务压力的途径,像当年吃下文旅资产一样。

上千亿的资产打包卖,如果买家是想做文旅的实业集团或公司,有这个资金实力的买家太少,没有议价空间。拆开卖,买家吃下的文旅资产在消费者心里难以形成统一的品牌认知。

此外,融创曾以文旅作为资产进行融资,比如,去年发行的21亿元CMBS,底层资产就是青岛东方影都融创茂,比如今年年初昆明文旅城23亿元ABS,这相当于透支了未来的收益权。

如果总额巨大,会影响整体定价,也会影响买家的收购意愿。

买家也可能是金融机构,比如融创出手的西双版纳环球世纪会展项目股权,接盘方就是中融信托。在转让一些地产股权的交易中,中融信托也频频以接盘方的角色出现。这样非纯粹市场行为的交易,难易程度就无法得知了。

可以看出,孙宏斌当下遇到的问题,可能要比2017年的万达更棘手。

参考文献:

[1]《帮你看懂房企的表外负债》,贸易金融;

[2]《融创为何提前终止与万达的“世纪大交易”?》财经;

[3]《房企债务隐秘的角落:运用财技做低负债率,隐形杠杆推高风险》,经济参考报;

[4]《摩通料多家大型内房存巨额表外债务》,观点地产网;

[5]《融创中国配售股票融资,消息人士称获得机构多倍超额认购》,乐居财经;

[6]《至少两家信托公司要求恒大立即偿还部分贷款……》,证券时报;

[7]《拆解融创资金来源:信托“金主”频繁接盘 内部应收账款融资》,网易清流